Sponsoring-Controlling: Empirische Ergebnisse offenbaren Defizite

Was kann Sponsoring wirklich zum langfristigen Unternehmenserfolg beitragen? Wie lässt sich die Wirtschaftlichkeit des Kommunikationstools belegen? Die Antwort auf diese Fragen ist nur durch ein professionell durchgeführtes Sponsoring- Controlling möglich. Die folgenden exemplarischen Ergebnisse der Studie Sponsoring-Controlling des Instituts für Marketing an der Universität St.Gallen (HSG) liefern Erkenntnisse über die Stellung der Erfolgsmessung des Kommunikationstools im Unternehmen.

Sponsoring hat sich zu einem bedeutenden Marketinginstrument entwickelt (Cornwell, Roy & Steinard, 2001). Während das weltweite Sponsoringvolumen im Jahr 2001 noch bei rund einer Milliarde Euro lag, geben Unternehmen mittlerweile über 40 Milliarden für ihre Sponsoringaktivität aus (IEG, 2013). In Deutschland liegt das Sponsoringvolumen bei geschätzten 4,5 Milliarden Euro, wobei über zwei Drittel dieser Ausgaben in den Sport investiert werden (Pilotcheckpoint & FASPO, 2010). Aufgrund der steigenden Sponsoringausgaben und dem Streben nach ökonomischem Erfolg rückt Sponsoring-Controlling immer mehr in den Fokus der Unternehmen.

Im Mittelpunkt der vorliegenden Studie steht die kritische Analyse des aktuellen Stands der Effektivitäts- und Effizienzmessung im Sponsoring. Welche Ziele verfolgen Unternehmen mit ihrem Sponsoring? Wie gut wurden diese Ziele in den letzten fünf Jahren erreicht? Inwiefern müssen Sponsoren den Return of Sponsoring gegenüber der Geschäftsführung oder dem Top-Management rechtfertigen? Mit welchen Herausforderungen müssen Unternehmen kämpfen, um die Effektivität und Effizienz im Sponsoring sicherzustellen? Wie erfolgt die Planung der Höhe des Sponsoringbudgets? Welche Instrumente und Kennzahlen werden im Rahmen des Sponsoring-Controllings eingesetzt? In welchen strategischen Infrastrukturbereichen besteht Handlungsbedarf, um Wirtschaftlichkeitsreserven im Sponsoring auszuschöpfen?

Zu diesen Bereichen wurden im Zeitraum von September bis Oktober 2013 43 Manager aus unterschiedlichen Unternehmen befragt. Dabei handelt es sich um eine Teilstichprobe von Teilnehmenden an einer umfassenderen Studie Marketing- und Verkaufs-Controlling: Um werthaltige Ergebnisse zu erzielen, wurden bei den Vertiefungsfragen zum Sponsoring-Controlling ausschließlich Marketingmanager berücksichtigt, die sich gut im Themengebiet auskennen und Sponsoring intensiv im Rahmen der Marketingmix-Maßnahmen einsetzen. Aufgrund der geringen Fallzahlen sind keine allgemeingültigen Aussagen möglich. Allerdings geben die deskriptiv dargestellten Ergebnisse Aufschlüsse über die Bedeutung von Sponsoring- Controlling aus unterschiedlichen Perspektiven.

Die meisten Umfrageteilnehmer bekleiden eine leitende Funktion in ihrem Konzern: 40 der 43 Befragten sind Geschäftsführer, Marketingleiter, Werbeleiter oder Verkaufsleiter. Die Stichprobe umfasst ein breites Branchenspektrum. Mehr als ein Drittel der Unternehmen bietet Dienstleistungen an, die weiteren Umfrageteilnehmer verteilen sich auf Handel, Industrie- und Konsumgüter.

„ Um den Erfolg einer Sponsoringmaßnahme messen zu können, müssen vor dem Erwerb eines Sponsorships von allen relevanten Abteilungen im Unternehmen eindeutig messbare Marketingziele definiert werden. “

Sponsoring-Controlling ist für die Verantwortlichen wichtig, um ihre eigene Position im Unternehmen zu festigen. Abbildung 1 zeigt, dass eine Aufwertung von Sponkönigsdisziplisoring im Unternehmen notwendig ist. Das Top-Management sieht Sponsoring lediglich als Aufwand und nicht als Investition, während die Marketingleitung von dessen Wert für das Unternehmen überzeugter ist.

Doch nicht jeder Marketeer steht in der Pflicht, die Effektivität und Effizienz der Sponsoringmaßnahmen gegenüber dem Top-Management nachweisen zu müssen. Bei mehr als der Hälfte der Unternehmen ist der Rechtfertigungsdruck der Sponsoringmanager gegenüber den Vorgesetzten eher gering, bei rund einem Drittel der befragten Personen besteht eine intensivere Nachweispflicht gegenüber dem Top-Management (siehe Abbildung 2).

Sponsoren erreichen Ziele

Um den Erfolg einer Sponsoringmaßnahme messen zu können, müssen vor dem Erwerb eines Sponsorships von allen relevanten Abteilungen im Unternehmen eindeutig messbare Marketingziele definiert werden. In der Literatur wird zwischen monetären Sponsoringzielen (Absatz-, Umsatzsteigerung) und psychologischen Zielen (z.B. Imageverbesserung, Bekanntheitssteigerung, Mitarbeitermotivation) unterschieden (Bruhn, 1997; Reinecke, 2004). 77 Prozent der Sponsoringverantwortlichen möchten mit ihren Engagements die Bekanntheit ihres Unternehmens, ihrer Marke oder eines Produkts steigern, 61 Prozent streben eine Optimierung des Image an. Das Streben nach Absatz- und Gewinnsteigerung durch den Einsatz von Sponsoringmaßnahmen ist nur rund ein Drittel der Befragten wichtig (siehe Abbildung 3).

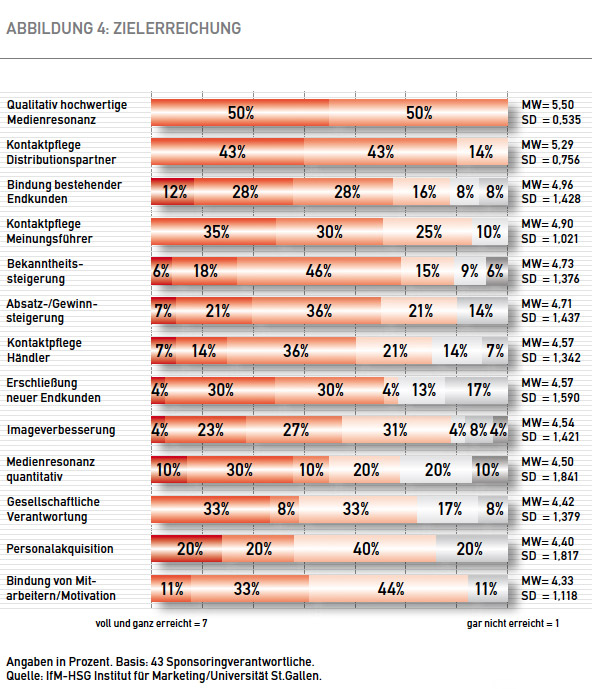

Diese Erkenntnisse sind nicht überraschend und decken sich mit den Ergebnissen weiterer Sponsoringstudien, z.B. der jährlich erscheinenden Sponsor Visions. Ein Grund hierfür liegt sicherlich in der Messbarkeit. Während Bekanntheits- und Imagewerte beispielsweise mit Vorher-Nachher-Befragungen auf einem Event relativ einfach zu erheben sind, ist es schwer, den isolierten Einfluss des Kommunikationsinstruments auf Ergebniskennzahlen wie Umsatz, Absatz oder Gewinn zu belegen. Dennoch sind sich die befragten Personen sicher, zumindest teilweise eine Absatz- und Gewinnsteigerung durch Sponsoring zu generieren. Auf die Frage „Wie gut haben Sie in den letzten drei Jahren die für Sie wichtigen Ziele erreicht?“, liegt das Ziel „Absatz- und Gewinnsteigerung“ auf Rang 6 von 13 möglichen Zielen (siehe Abbildung 4). Die Einschätzungen der Marketeers auf einer siebenstufigen Likert-Skala (1 = gar nicht erreicht bis 7 = voll und ganz erreicht) deuten darauf hin, dass vor allem die Generierung einer qualitativ hochwertigen Medienresonanz (Mittelwert: 5.50), die Kontaktpflege zu Distributionspartnern (5.29) und die Bindung von bestehenden Endkunden an das Unternehmen (4.96) durch Sponsoring funktionieren. Die Erreichung der definierten Ziele ist vor allem wichtig, um die Stellung des Kommunikationstools im Unternehmen zu stärken.

Isolierter Einfluss von Sponsoring kaum messbar

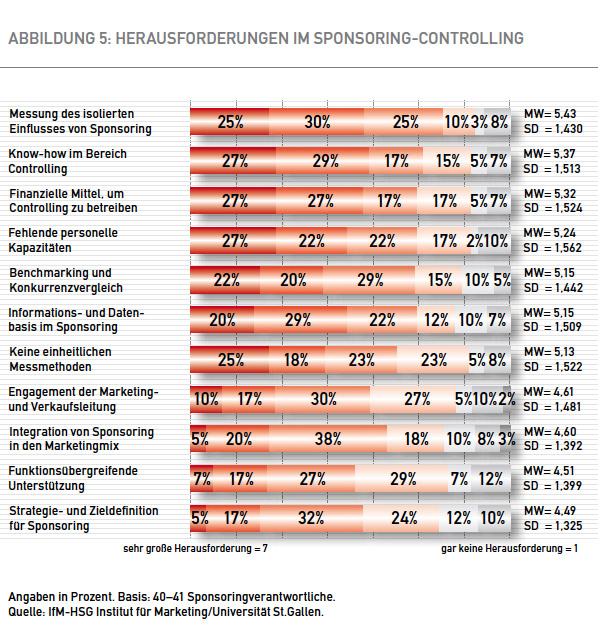

Doch den Sponsoringverantwortlichen stehen nicht nur unternehmensinterne Hürden im Weg. Seit Jahren entfachen Interessensgruppen wie Fachverbände oder Sponsorenvereinigungen sowie Fachzeitschriften die Diskussion über die Effektivität und Effizienz des Kommunikationsinstruments neu. Die größte Schwierigkeit ist die isolierte Messung von Sponsoring gegenüber anderen Marketingmix-Instrumenten. Zudem fehlen oftmals die finanziellen und/oder personellen Kapazitäten, um professionelles Controlling betreiben zu können (siehe Abbildung 5). Das fehlende Know-how ist jedoch in gewisser Weise „selbst verschuldet“, weil es in der Kompetenz des Managements selbst liegt, hier die vorhandenen Defizite zu schließen. Ein weiteres Problem stellt das Benchmarking im Konkurrenzvergleich mit den damit einhergehenden fehlenden einheitlichen Messmethoden dar. In der klassischen Werbung ist beispielsweise der Tausend-Kontakt-Preis (TKP) die von allen Beteiligten akzeptierte Währung. Im Sponsoring existiert dagegen kein standardisiertes einheitliches Bewertungssystem, welches von der gesamten Branche akzeptiert wird. Deshalb ist ein Vergleich zwischen Analysen unterschiedlicher Institute und verschiedener Sponsoringleistungen kaum möglich.

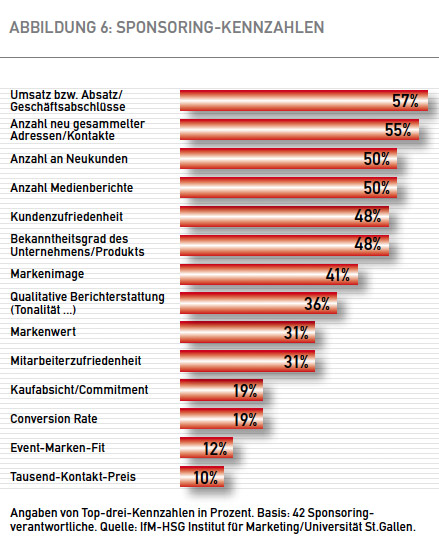

Vor diesem Hintergrund erscheint die Frage nach der Verwendung von Kennzahlen im Rahmen des Sponsoring-Controllings interessant. Wie Abbildung 6 zeigt, wird der TKP im Sponsoring von wenigen Unternehmen zur Steuerung des Sponsorings verwendet. Bei der Bewertung des Sponsorings sind finanzielle Kennzahlen wie Umsatz, Absatz bzw. Geschäftsabschlüsse und der damit einhergehenden Anzahl an Neukunden bzw. die Anzahl neu gesammelter Kontakte am wichtigsten. Hierin zeigt sich ein Widerspruch: Während finanzielle Ziele beim Sponsoring als weniger wichtig eingeschätzt werden und die befragten Manager auch einräumen, dass der Beitrag von Sponsoringmaßnahmen zum finanziellen Erfolg nur schwer messbar ist (siehe Abbildungen 1 und 5), werden diese dennoch durch Kennzahlen mit am häufigsten erfasst. Dies lässt darauf schließen, dass viele Unternehmen Nachholbedarf bei der Vernetzung von Zielplanung und Erfolgsmessung haben. Gleichzeitig werden aber auch verstärkt kundenorientierte Kennzahlen wie Kundenzufriedenheit, Bekanntheitsgrad oder das Markenimage gemessen. Wichtig erscheint zudem die qualitative Ausprägung der Medienberichte zu sein.

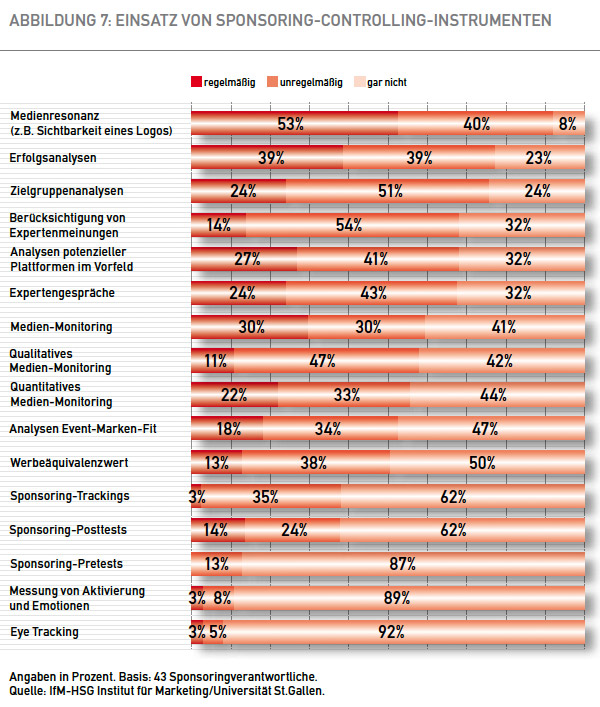

Natürlich ist ein Kennzahlensystem lediglich ein Puzzlestück eines umfassenden Sponsoring-Controlling- Systems. Abbildung 7 gibt einen Überblick über die eingesetzten Instrumente. Marketeers führen Medienresonanzanalysen relativ regelmäßig durch. Hingegen werden Sponsoring-Pretests äußerst unregelmäßig eingesetzt. Doch gerade Untersuchungen im Vorfeld können vor möglichen Fehlinvestitionen, die oftmals im Millionenbereich liegen, schützen. Eine nicht ganz so stark ausgezeichnete Abneigung ist bei Sponsoring-Trackings und -Posttest zu verzeichnen. Hingegen werden Zielgruppenanalysen und Analysen von potenziellen Sponsoringplattformen relativ regelmäßig durchgeführt. Ähnlich wie beim Media Monitoring dürfte der Grund hierfür der überschaubare Erhebungsaufwand sowie die relativ einfache Durchführung sein. Die in den Fachmedien diskutierten neuen Erhebungsverfahren, wie z.B. Blickbewegungsmessung sowie die Messung von Aktivierung und Emotionen, werden unter anderem aufgrund der hohen Erhebungskosten kaum berücksichtigt.

„ Gutes Sponsoring- Controlling durch den Einsatz der geeigneten Kennzahlen und Instrumente generiert eine sichere Argumentationsgrundlage für Marketeer, wenn es um die angemessene Verteilung von Budgets geht. “

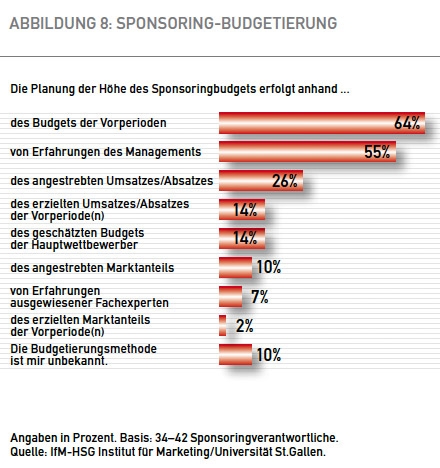

Gutes Sponsoring-Controlling durch den Einsatz der geeigneten Kennzahlen und Instrumente generiert eine sichere Argumentationsgrundlage für Marketeer, wenn es um die angemessene Verteilung von Budgets geht. Angesichts des immer größer werdenden Anteils an Sponsoringrechte- und Aktivierungskosten steht das Kommunikationstool in vielen Unternehmen immer mehr auf dem Prüfstand. Budgets für diverse Engagements werden vom Top-Management gekürzt oder ganz gestrichen. Um die Höhe des Sponsoringbudgets bestimmen zu können, greifen Unternehmen in der Regel auf verschiedene Ansätze und Methoden zurück. Für die vorliegende Studie sollten die befragten Personen bis zu drei der von ihnen primär für die Sponsoringbudgetierung genutzten Instrumente nennen. Wie Abbildung 8 zu entnehmen ist, vertraut das Management vor allem auf seine Erfahrungen und orientiert sich zumeist an den Budgets der Vorperioden. Problematisch an diesem vergangenheitsorientierten Ansatz ist die womöglich fehlende Berücksichtigung neuer Entwicklungen, z.B. die Steigerung der Rechtekosten. Immerhin orientiert sich mehr als ein Viertel der befragten Marketingexperten am angestrebten Umsatz bzw. Absatz.

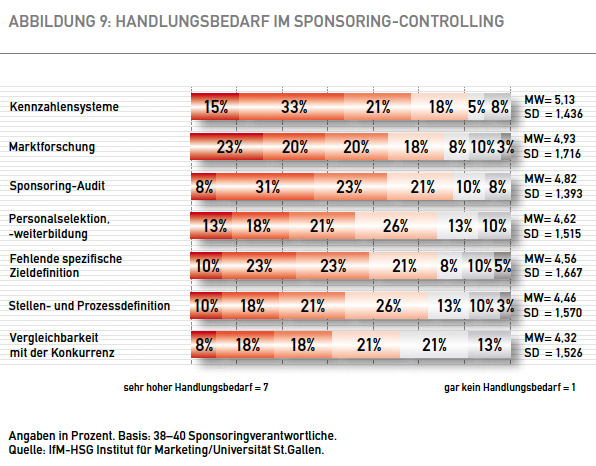

Ein zentraler Punkt im Rahmen der Sponsoringkontrolle ist die Effektivität und Effizienz des Kommunikationstools. Besonders in Zeiten größer werdenden Rechtfertigungsdrucks innerhalb der Unternehmen gewinnt die Frage nach dem Einfluss der einzelnen Engagements auf den langfristigen Unternehmenserfolg an Bedeutung. Durch eine transparente Reflexion können unternehmensspezifische Sponsoringmaßnahmen – mit Blick auf ihren monetären und nichtmonetären Return – kritisch hinterfragt werden. Trotzdem lassen nur vier von fünf Sponsoren ihr Engagement empirisch überprüfen (BBDO, 2010). Die in Abbildung 5 dargestellten Herausforderungen bei der Durchführung einer Erfolgsmessung wurden bereits diskutiert und sind sicherlich eine Erklärung für den stiefmütterlichen Umgang mit der Erfolgsmessung. Doch es gibt weitere Baustellen. In der vorliegenden Studie wurden die strategischen Infrastrukturbereiche hinterfragt, um Wirtschaftlichkeitsreserven im Sponsoring ausschöpfen zu können. Demnach sehen die Sponsoringverantwortlichen großen Handlungsbedarf im Controlling – vor allem hinsichtlich des Einsatzes von Kennzahlensystemen. Denn oftmals fehlt im Unternehmen das nötige Know-how, um diese Instrumente zielführend einsetzen zu können. Die Tatsache, dass es Marktforschungsengpässe gibt, belegt, dass die Informationsgrundlagen für das Management von Sponsoringengagements häufig unzureichend sind. Personalselektion bzw. -weiterbildung ist eine weitere Stellschraube, an der Unternehmen drehen müssen, um effektiv und effizient Sponsoring betreiben zu können (siehe Abbildung 9).

Sponsoring bietet weitaus mehr Möglichkeiten als lediglich das Aufstellen einer einfachen Bande oder die Durchführung eines „netten“ Hospitality-Events. Doch damit die Leistungskraft des Kommunikationstools richtig zum Tragen kommt, ist die Durchführung einer professionellen Erfolgskontrolle notwendig. Allerdings sollte diese unternehmensspezifisch geschehen, da das Marketing- und somit das Sponsoringzielsystem maßgeblich von den Unternehmenszielen (Wachstum, Profitabilität, Sicherheit) beeinflusst wird (Reinecke & Hohenauer, 2012). Ein Sponsoringengagement eines nach Sicherheit und Profitabilität strebenden Mittelständlers muss anders beurteilt werden als der Sponsoringauftritt eines stark auf Wachstum ausgerichteten börsennotierten Unternehmens. Somit gilt auch beim Sponsoring der zentrale Grundsatz: Planung ohne Controlling ist sinnlos, Controlling ohne Planung (= Zielsetzung) aber unmöglich.

- Sponsoren verfolgen mit ihren Engagements hauptsächlich die Ziele Bekanntheitssteigerung und Imageverbesserung.

- In Widerspruch hierzu werden jedoch vornehmlich finanzielle Kennzahlen zur Messung des Sponsoringerfolges herangezogen, da diese als aussagekräftiger als Imagegrößen wahrgenommen werden.

- Das Top-Management sieht Sponsoring eher als Aufwand, die Marketingverantwortlichen eher als Investition.

- Marketeers sind sich sicher, die vorab definierten Ziele durch Sponsoring zu erreichen (v. a. Generierung einer hochwertigen Medienresonanz, Kontaktpflege zu Distributionspartnern, Bindung von bestehenden Endkunden).

- Die isolierte Messung von Sponsoring ist die größte Herausforderung beim Sponsoring-Controlling.

- Medienresonanz-, Eventerfolgs- und Zielgruppenanalysen sind die wichtigsten Instrumente im Sponsoring-Controlling.

- Die Planung der Höhe des Sponsoringbudgets ist unzureichend begründet und erfolgt insbesondere auf Basis des Budgets der Vorperioden.

Quelle: IfM-HSG Institut für Marketing/Universität St. Gallen.

Mit rund 35 Mitarbeitenden erforscht das Institut für Marketing der Universität St.Gallen in den Kompetenzzentren die Themen B-to-B-Marketing und Hightech-Marketing, Verkaufsmanagement, Dialogmarketing, Messen, Multichannel-Management und kooperatives Marketing sowie Marketingperformance (www.ifm.unisg.ch). Aktuelle Entwicklungsprogramme mit Unternehmen sind Best Practice in Marketing, reales Kundenverhalten – reales Marketing, Sales driven Company und Customer Centricity.

Mit rund 35 Mitarbeitenden erforscht das Institut für Marketing der Universität St.Gallen in den Kompetenzzentren die Themen B-to-B-Marketing und Hightech-Marketing, Verkaufsmanagement, Dialogmarketing, Messen, Multichannel-Management und kooperatives Marketing sowie Marketingperformance (www.ifm.unisg.ch). Aktuelle Entwicklungsprogramme mit Unternehmen sind Best Practice in Marketing, reales Kundenverhalten – reales Marketing, Sales driven Company und Customer Centricity.

Generellere Themen sind Marketinginnovation, Trends/Kundeninformation/Kundenverhalten, Markenführung, Internationales Marketing, Solutions- und Volumengeschäft, Kundenmanagement sowie Marketingführung und -organisation.

Ziel des Instituts ist es, die eigene Forschung und Entwicklung mit führenden Unternehmen und Führungskräften zu verbinden. In allen Bereichen wird der Transfer zudem durch betriebsübergreifende und interne Weiterbildungen sowie die „Marketing Review St. Gallen“ (Gabler Verlag) gefördert.

Im Institutsleiterteam wirken mit: Prof. Dr. Christian Belz (Geschäftsführer), Prof. Dr. Sven Reinecke, Prof. Dr. Marcus Schögel, Dr. Michael Betz, Dr. Michael Reinhold und Prof. Dr. Christian Schmitz.

Flankiert werden diese Aktivitäten durch mehrere weitere Institute im Marketingdepartment der Universität St.Gallen. Spezialisten befassen sich in den Instituten für Versicherungswirtschaft, für öffentliche Dienstleistungen und Tourismus und für Banken, für Wirtschaft und Ökologie sowie den Forschungsstellen für Customer Insight und Internationales Handelsmanagement mit Marketing.