Mobility Services

Die große Ernüchterung

Sharing Economy, das Teilen von Autos und Mobility-Apps à la UBER wurde vor mehr als zehn Jahren als große Zukunft beschrieben. Internet und Smartphone erlauben neue Nutzungsformen von Autos. Nicht mehr der Besitz, sondern die Nutzung steht im Mittelpunkt des zukünftigen Kunden, so das neue Dogma.

M obilität wurde von Soziologen und Verkehrsforschern als Trend ausgemacht. Das eigene Auto „verstaubt“. Die Autobauer müssen sich als Mobilitätskonzerne positionieren, lauteten die Parolen, sonst enden sie wenig rühmlich. Nach einer Bestandsaufnahme und Zehn-Jahres-Bilanz stellt sich Ernüchterung ein. Nach wie vor ist das eigene Auto in Deutschland beliebt und wichtiges Konsumgut.

Fakt 1: Der Pkw-Besitz ist in letzten 10 Jahren kontinuierlich gestiegen

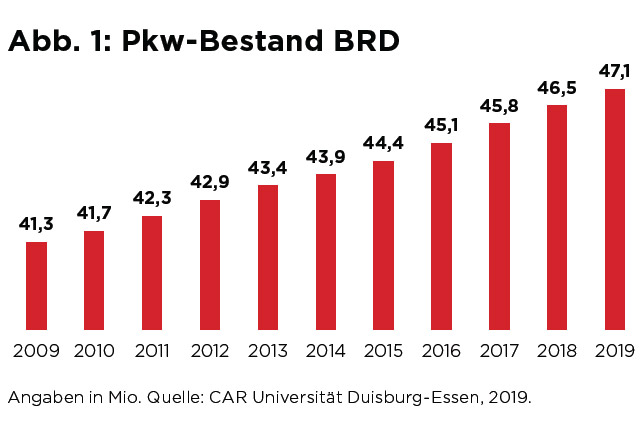

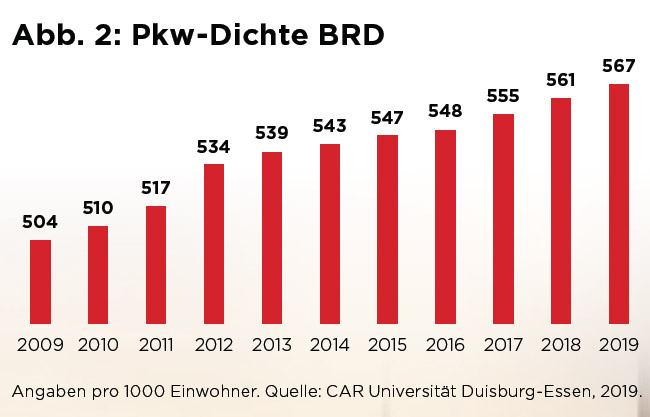

Abb. 1 und Abb. 2 zeigen den Sachzusammenhang. Waren im Jahre 2009 noch 41,3 Millionen Pkw in Deutschland angemeldet, ist die Zahl über die letzten 10 Jahre kontinuierlich auf 47,1 Millionen Pkw gestiegen. Damit ist im Zehn-Jahres-Zeitraum der Pkw-Bestand in Deutschland um 5,8 Millionen Fahrzeuge oder 14% gestiegen. Abb. 2 illustriert den kontinuierlich steigenden Wunsch der Bevölkerung für das eigene Auto. Kamen im Jahre 2009 noch 504 Pkw auf 1000 Einwohner, ist die Pkw- Dichte kontinuierlich im Zehn-Jahres-Zeitraum auf 567 Pkw pro 1000 Einwohner gestiegen. Beachtenswert ist dabei, dass jedes Jahr sowohl Pkw- Bestand als auch die Pkw-Dichte angestiegen sind. Es gibt also keinerlei Anzeichen auf eine Trendumkehr. Vielmehr ist das Gegenteil der Fall, der Trend zum persönlichen Auto ist sehr stabil. Dies steht im klaren Widerspruch zu den Behauptungen, dass die deutsche Bevölkerung „Auto-müde“ sei. Der Wunsch nach einem persönlich verfügbaren Auto ist sehr hoch ausgeprägt.

Fakt 2: Auch in Großstädten stabiler Trend zu steigendem Pkw-Bestand

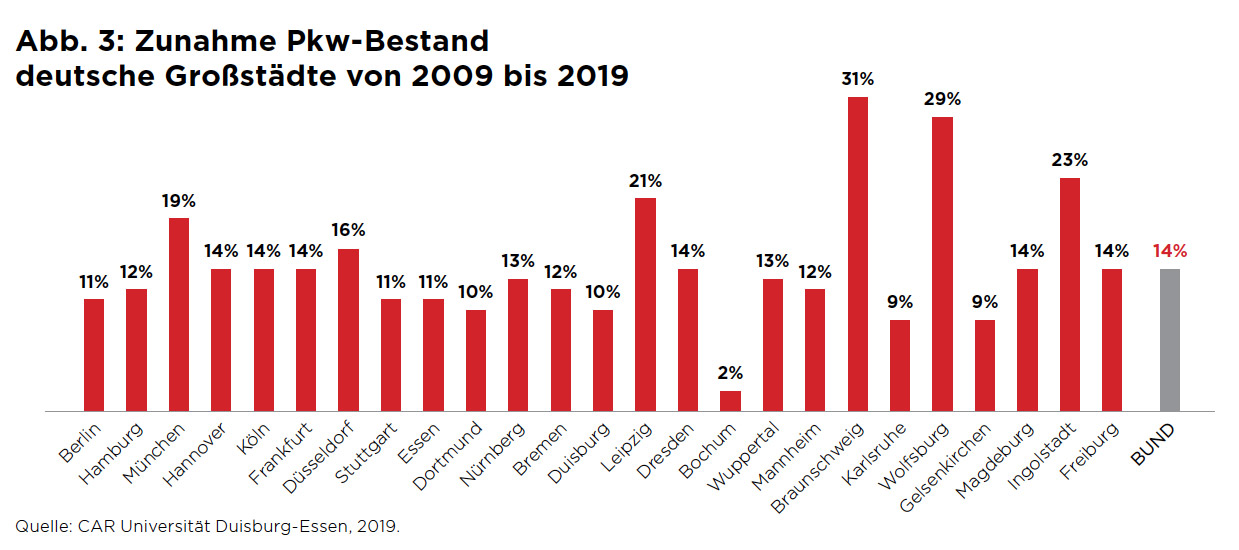

Immer wieder wurde argumentiert, dass gerade in Großstädten das eigene Auto wenig nützlich ist und Stadtbewohner auf das eigene Auto verzichten. Auch hier zeigen die Daten, dass dies nicht mit der Realität übereinstimmt. Richtig ist, dass natürlich durch die gute ÖPNV-Vernetzung in den Großstädten weniger das eigene Auto genutzt wird und Parkplätze teuer sind. Dennoch – auch hier steigt die Beliebtheit des persönlich verfügbaren Autos, wie Abb. 3 zeigt.

So ist etwa in der Stadt Berlin der Pkw-Bestand um 122 569 Fahrzeuge oder 11% auf 1,21 Millionen Fahrzeuge in den letzten 10 Jahren gestiegen. Das oft gebrachte Argument, die Berliner wollen kein Auto, steht im Widerspruch zu den Fakten. Gleiches gilt für Hamburg, in größerem Ausmaß für München, für Hannover, Köln, Frankfurt, Düsseldorf, Stuttgart, Essen und so fort. Einzig Bochum, die frühere Opel- Stadt, fällt in der Auflistung der Abb. 3 mit sehr kleinem Wachstum aus dem Raster. Der Schließung des Opelwerks scheint sich hier bemerkbar zu machen. Insgesamt gilt für Ruhrgebietsstädte wie Bochum, Duisburg, Gelsenkirchen nur ein geringer Pkw-Bestands- Zuwachs. Gerade diese Städte leiden unter höherer Arbeitslosigkeit, sprich wenig Wachstum, und gerade in diesen Städten ist CarSharing nur sehr schwach ausgeprägt. Nicht das geringe Interesse am persönlichen Auto, sondern die ökonomische Lage scheint hier die Wachstumsbremse zu sein. Gleichzeitig werden CarSharing-Angebote in den Ruhrgebietsstädten kaum angenommen. Selbst wenn aus ökonomischen Gründen das persönliche Auto weniger machbar ist, gelingt es CarSharing nicht, die Menschen zu begeistern.

Fakt 3: CarSharing-Bestandszahlen auch nach 10 Jahren sehr niedrig

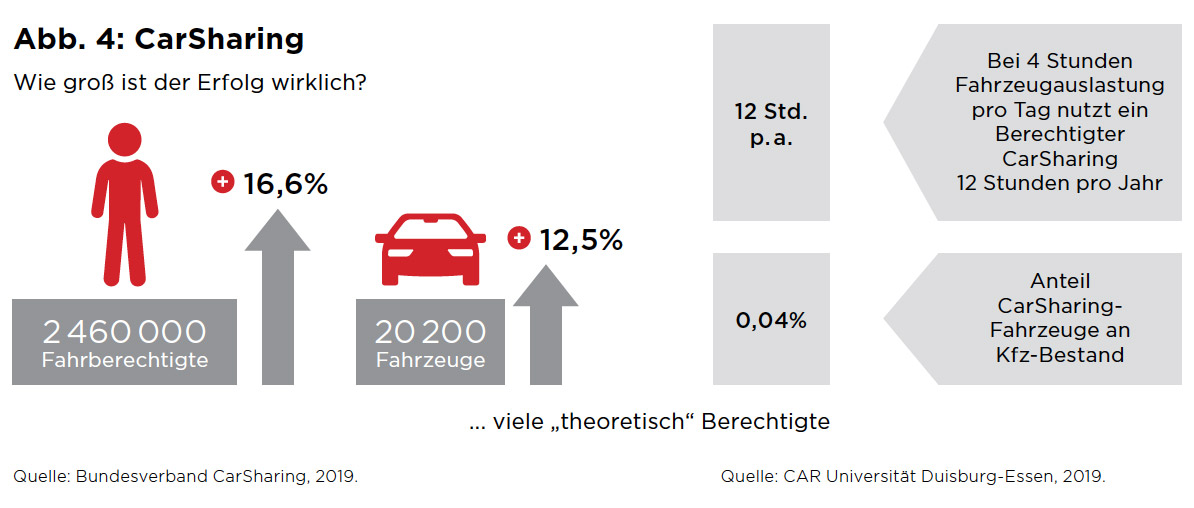

Abb. 4 zitiert die vom Bundesverband CarSharing für das Jahr 2019 für Deutschland genannten Daten. Bescheidene 20 200 Fahrzeuge sind bei den CarSharern in Deutschland im Angebot bzw. Bestand. Das entspricht 0,04 Prozent aller Pkw in Deutschland. 0,04% nach 10 Jahren CarSharing scheint nicht der ganz große Erfolg.

Überraschend hoch erscheint die gemeldete Zahl an Fahrberechtigten. Allerdings passt diese Angabe wenig zur Anzahl der Fahrzeuge. Unterstellt man für ein CarSharing-Fahrzeug durchschnittlich 4 Stunden Nutzung pro Tag, eine eher hohe Zahl nach unseren Erfahrungen, nutzt ein durchschnittlicher Fahrberechtigter ein Fahrzeug nur 12 Stunden im Jahr. Die Zahl erscheint äußerst unrealistisch, sprich, es scheinen viele „Karteileichen“ unter den Fahrberechtigten zu sein. Vielleicht deshalb, weil man bei Anmeldung mit einem Bonus- und Incentive belohnt wurde. Fazit: Selbst die Zahlen des CarSharing-Verbandes zeigen die Bedeutungslosigkeit nach mehr als 10 Jahren CarSharing.

Fakt 4: CarSharing ist schwieriges Geschäftsmodell

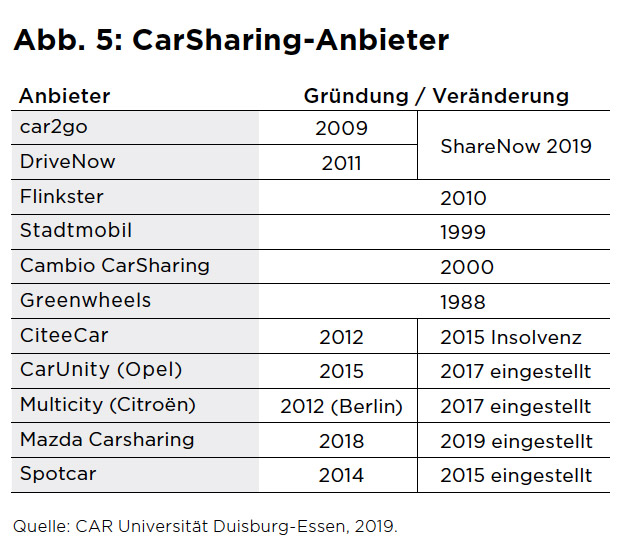

CarSharing ist ein schwieriges Geschäftsmodell. Der CarSharing-Anbieter hat hohe Kapazitätskosten durch die Fahrzeuge im Bestand. Werden die Fahrzeuge nur gering ausgelastet oder sind die Preise wenig kostendeckend, fahren die Unternehmen in die Verluste.

Abb. 5 zeigt die Entwicklung wichtiger CarSharing- Anbieter. Die mit viel Engagement gestarteten Unternehmen Car2Go von Daimler und DriveNow von BMW-Sixt wurden neben anderen Angeboten zusammengelegt. Zwar weisen beide Anbieter bzw. jetzt die zu ShareNow fusionierten Anbieter eine hohe Zahl von Kunden und Fahrzeugen aus, Profitabilitätskennziffern wurden bisher allerdings nicht kommuniziert. Zusätzlich hatte sich weit vor der Fusion bereits Car2Go aus einer ganzen Reihe von Städten wie Ulm, San Diego, Lyon, Toronto, Miami, London, Birmingham, Minneapolis, Columbia, Kopenhagen, Eugene, Stockholm zurückgezogen. Zusätzlich gab es bei der Muttergesellschaft nach der Fusion im Februar 2019 bereits Geschäftsführerwechsel. Ein profitables Geschäft fusioniert man nicht und nicht-kommunizierte Profitabilitätskennziffern sind ebenfalls kein ermutigendes Signal.

Mit der Elektromobilität wird der Pkw mit den sogenannten Car-Abo-Modellen eine weitere Möglichkeit erhalten, das persönliche Auto risikolos zu nutzen.

Eine ganze Reihe von Autobauern ist mit eigenen CarSharing-Modellen gestartet, von denen allerdings nur relativ wenig übriggeblieben ist. So hat etwa Opel sein CarUnity-Projekt mit der Nutzung von Nachbarschaftswagen eingestellt, gleiches gilt für Multicity von Citroën und das Mazda CarSharing, wie Abb. 5 zeigt. Die noch bestehenden Modelle, wie etwa bei Ford, werden meist als Händler-CarSharing genutzt, um bei Fahrzeug- Reparaturen den Kunden einen Mietwagen anzubieten. Mit hohen Erwartungen ist bereits 2015 der CarSharer CiteeCar gescheitert, der mit mehr als 500 Fahrzeugen in deutschen Großstädten ein System angeboten hatte, bei dem die Fahrzeuge in Kundennähe abgestellt werden konnten und ein Host sich darum kümmerte. Die Funke-Mediengruppe war als großer Medienkonzern bei Luxemburger CiteeCar eingestiegen und hat mit Werbung getrommelt.

Fazit

Keine Trendwende zur Abkehr vom persönlichen Auto - neue Produkte, wie Car-Abos machen das persönliche Auto risikoloser und komfortabler. Es spricht einiges dafür, dass in Zukunft der Wunsch zum persönlichen Auto ausgeprägt bleibt. Die von Verkehrs- und Mobilitätsforschern immer wieder vorgebrachten Erfolgsmeldungen zum CarSharing und Abkehr vom persönlichen Auto sind wenig nachvollziehbar. Das Gegenteil scheint der Fall, wie unsere Analyse zeigt.

Mit der Elektromobilität wird der Pkw mit den sogenannten Car-Abo-Modellen eine weitere Möglichkeit erhalten, das persönliche Auto risikolos zu nutzen. Bei einem Großteil der Firmenwagen ist heute das sogenannte Fullservice-Leasing üblich. Car-Abo ist das Fullservice-Leasing für den Privatkunden. In einer monatlichen Rate sind alle Kosten – ausser Kraftstoff – abgedeckt. Elektroautos sind mit CO2-Zielen und sauberer Großstadtluft kompatibel. Das Auto erfindet sich mit dem vollelektrischen Fahrzeug neu. Die Kombination Elektroauto und Car-Abo hat gute Chancen, Erfolgsmodell zu werden. Und Elon Musk zeigt mit Tesla, dass dabei weder die Emotion noch die Möglichkeiten der Cyber-Tech auf der Strecke bleiben. Die Zukunftsaussichten der Autobauer sind besser als von manchem Mobilitäts-Guru behauptet.